投資初心者のサラリーマンや学生が簡単にできる投資の基本。すべて解説【積み立てNISAのすすめ】

ガッツ

Lv.1サラリーマンから人生逆転!

最近聞くNISAと積み立てNISAの違いってなに?

iDeCoってなに?横文字見るだけで目がくらくらするよ。。。

今流行っている、資産運用手段NISA・積み立てNISA・iDeCoの違いについて答えていくね

社会人になっていろんな所から、NISAやiDeCoはおすすめされますよね。

しかし、わからないので手を出さない。なんて人は多い事でしょう。

もし、私が”NISAや積み立てNISA・iDeCoがオススメか?”と聞かれたら迷わず”YES!!”と答えます。

では、どんな面でNISA・iDeCoや積み立てNISAはおすすめされているんでしょうか?

まず、なぜNISAや積み立てNISA・iDeCoはなんでオススメなんでしょうか?

結論から言うと”安全に投資ができて、普通に投資するより税金面でお得”だからオススメなんです。

税金面でオススメと言われると、”私は会社員だから関係ないじゃん!”という人や”確定申告しないからいいや!”諦めよう。という人がいると思います。

それだともったいない。

このブログを見て行動するだけで、年間最大何万円も得します(所得によって変わる)。

それが60歳まで続くのでかなり多くの金額を自分のお金にまわせるのです。

コレを知らないといつの間にか取り残され、歳だけ取ってしまいます。

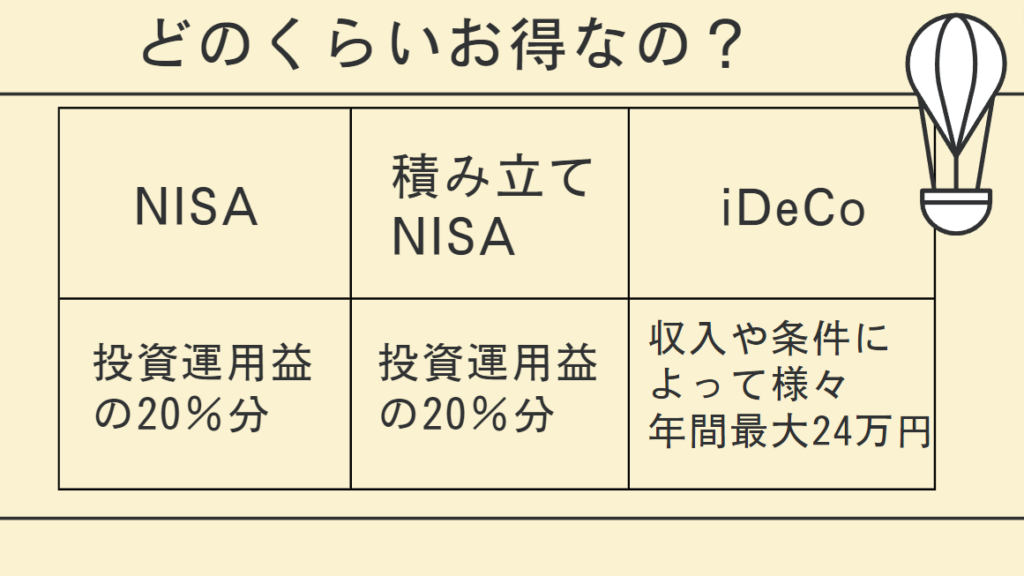

早速、どのくらいお得なのか?見ていきましょう!

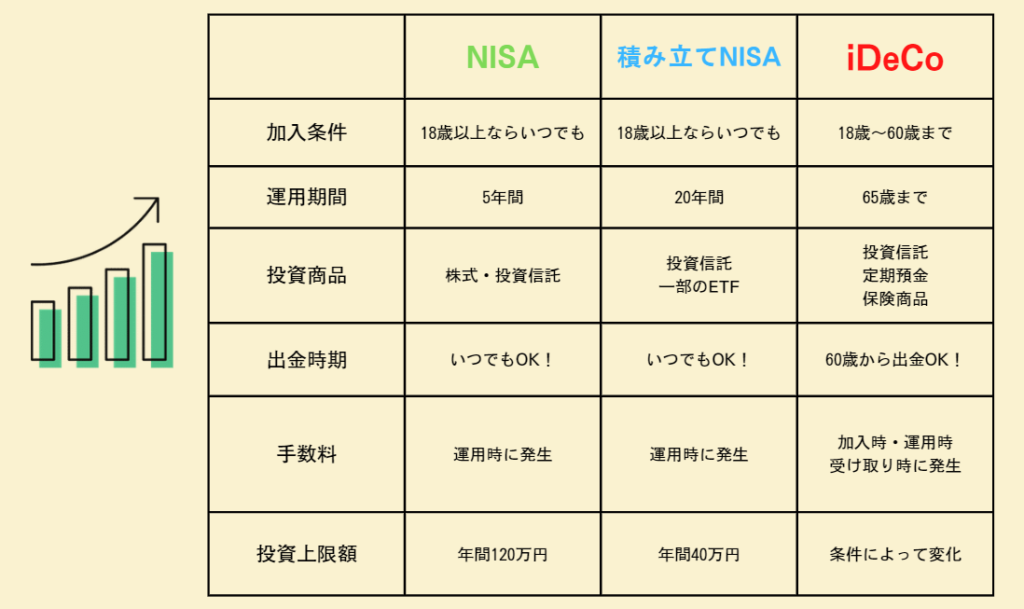

▼表にしてみました。

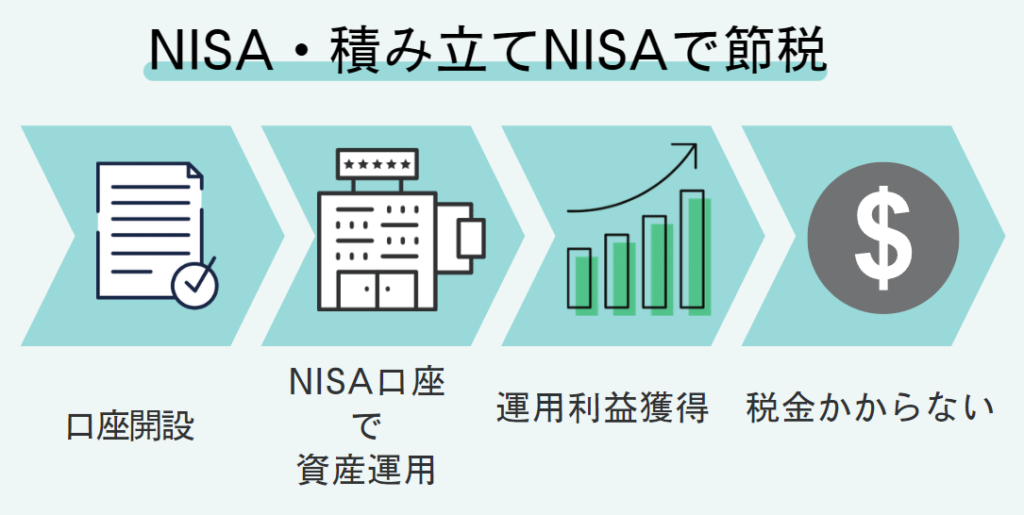

NISAや積み立てNISAは、投資をした利益に対して節税が効く制度です。

NISAや積み立てNISAは、NISA口座という口座を開設しNISA口座を用いて投資運用することで節税できます。

普通に投資すると、投資利益に20%の税金がかかります。

例えば、100万円の利益が出た場合。20万円の税金が取られます。

しかし、NISA口座を用いて資産運用をする場合この税金20万円は取られない(非課税)となります。

特定口座(NISAを利用しなかった場合の投資運用する講座)では、取られるはずの20万円が取られないという事です!

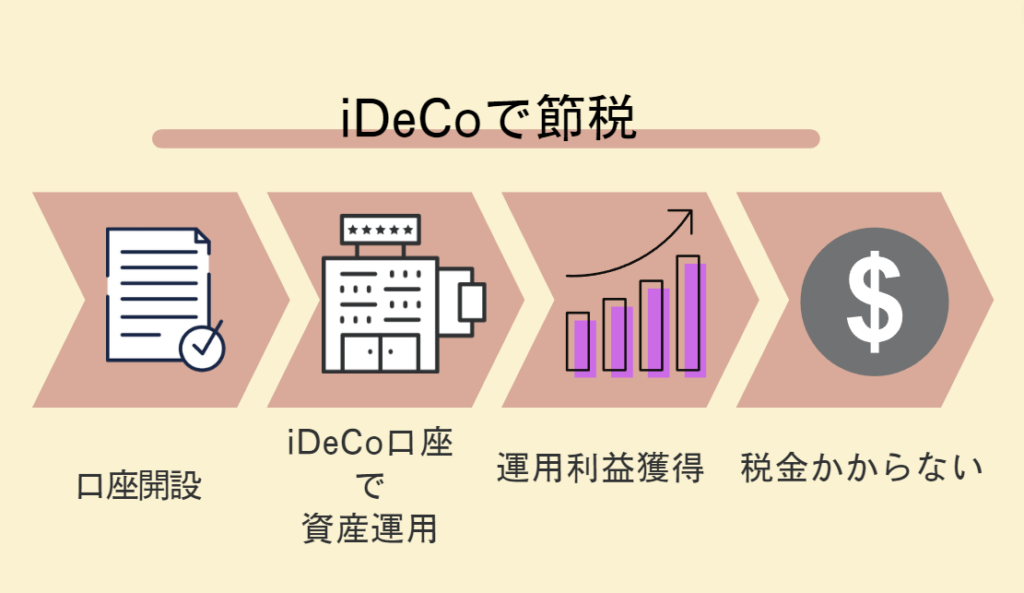

iDeCoは確定拠出年金と言われますが難しい言葉はすぐ忘れちゃいましょう!

要は、どんな制度か知っていればいいのです。

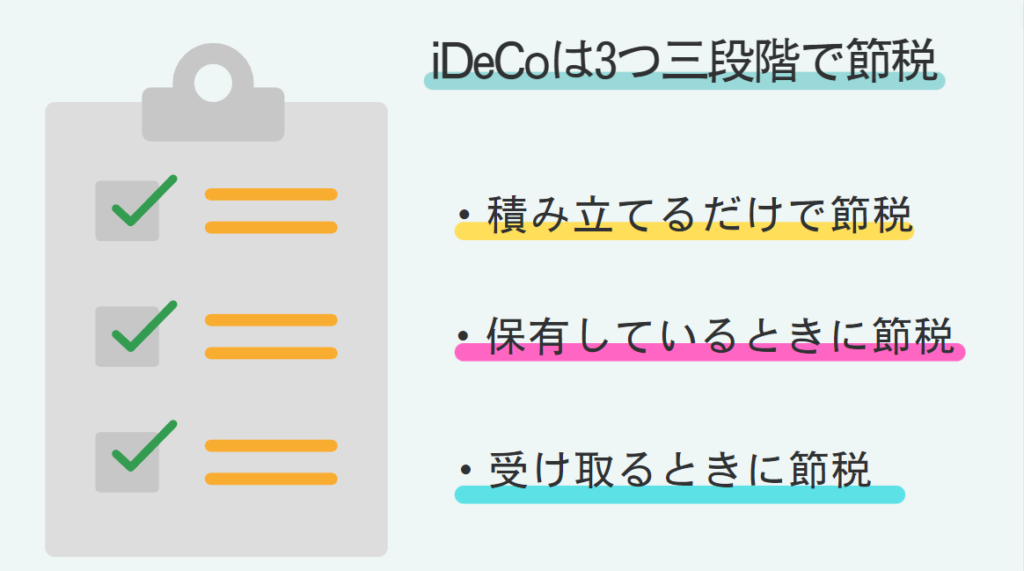

iDeCoの最大の特徴は、3段階に分けて節税できる点です。

積み立てるだけで節税とはどういう事でしょうか?

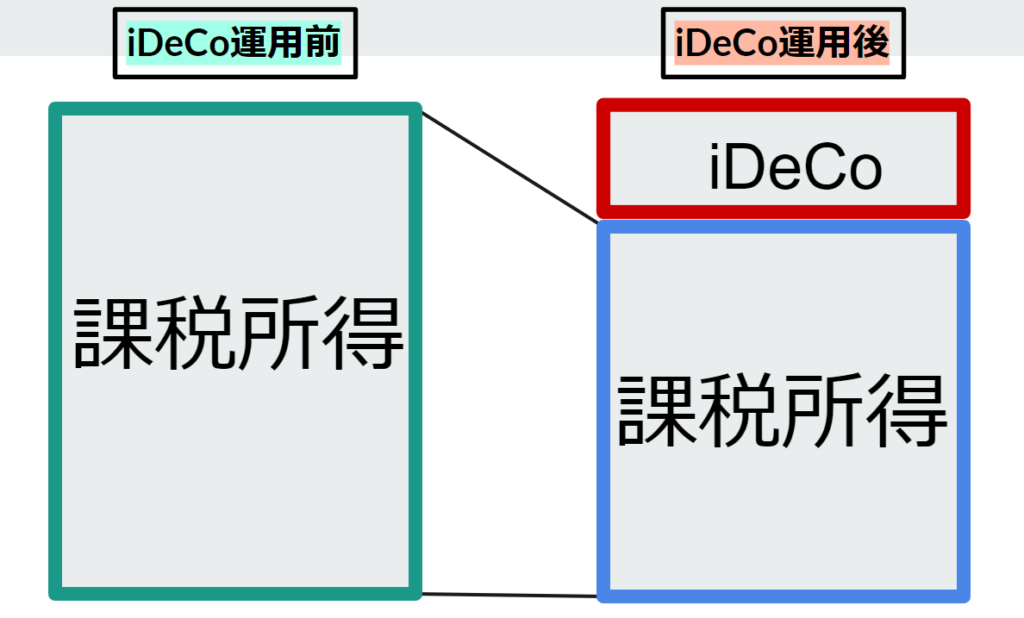

会社員でも公務員でも経営者でも所得を貰っていると思います。

その所得の一部をiDeCoに回すだけで税金からiDeCoに回した分のお金は税金の対象外になるという事です。

つまり、自分の貰うお金の一部をiDeCoに回すことによって、税金の対象外になるという事です。

イメージ的には、もらえるお金は変わっていないんだけれどもiDeCoで資産運用することで税金の対象になるお金が減ったという感覚です。

これは、NISAと同じで投資利益に対する20%の税金がかからないという事です。

普通に投資すると、投資利益に20%の税金がかかります。

例えば、100万円の利益が出た場合。20万円の税金が取られます。

しかし、iDeCo口座を用いて資産運用をし場合この税金20万円は取られない(非課税)となります。

iDeCoは、所得控除が適用されるため所得税が安くなるので大幅減税に繋がります。

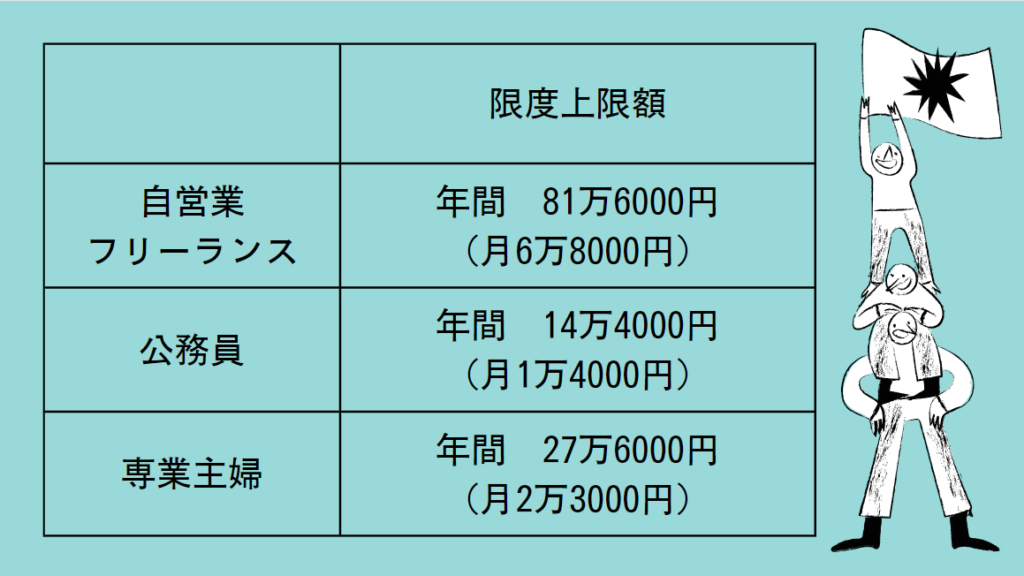

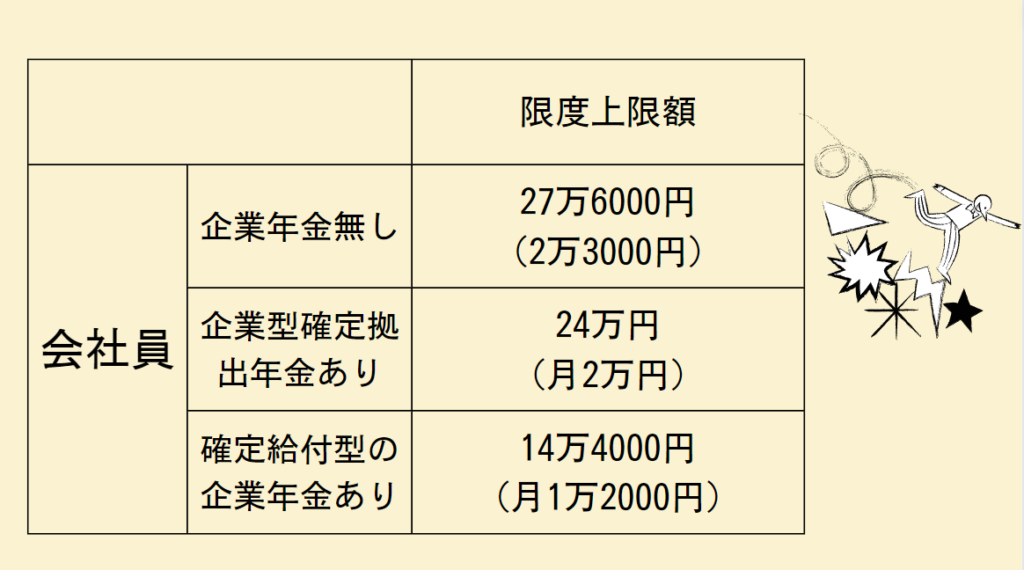

iDeCoは投資できるお金の上限が職種によって違います。

自営業者・フリーランスは国民年金で年金を払っており、老後の年金獲得額が少ないためより多く限度額を設定し老後に備えることができます。

一方で、会社員が加入する厚生年金は老後の獲得年金額が多いため、限度上限額が少なくなっているわけです。

公的年金額はそれぞれどのくらい貰えるか知っていますか?

国民年金:約6万円

厚生年金:約15万円

会社員の上限額は、条件によって異なります。

内容は下記の表に的ていますが、企業年金の有無や企業型確定拠出年金・確定給付型の企業年金の有無によって様々です。

自分がどんな状況かわからないという人は、給与明細を見るか。就業規則などに乗っています。

自分の状況をぜひチェックしてみてください。

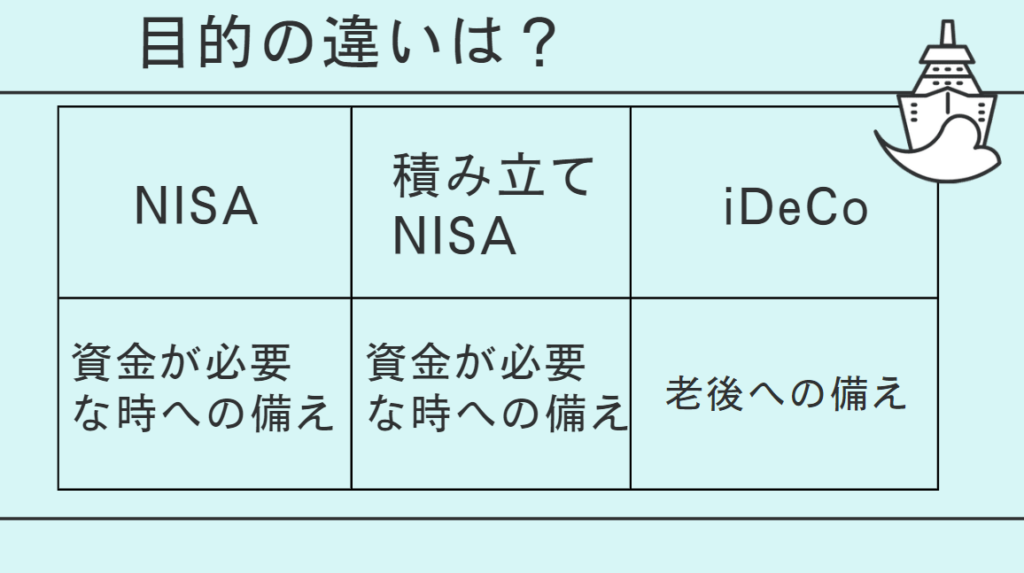

次にNISA・積み立てNISA・iDeCoの目的について知っておきましょう。

さらに詳しく説明していきます。

NISAは積み立てNISAと違って1年間により多くの、投資ができます。

つみたてNISAは1年間に40万円分しか投資できませんが、NISAは120万円まで投資することができます。

しかし、満額120万丸々資産運用にまわしてしまうと5年間までしか投資できないというデメリットがあります。

なので、NISAとつみたてNISAは別物であるという認識が必要なんです!

どちらかというとNISAは、株式中心で売買する人にオススメといった感じです。

積み立てNISAの目的は、人それぞれです。

子供の大学資金に回したい。老後資金ににしたい。住宅資金に回したい。

など様々で、まだ資金は必要ないけど後々資金が必要である人は、つみたてNISAはで投資信託を運用することをオススメします!

いつでも、投資信託を売ればすぐ資金化でき利便性が高いからです。

いずれにしても、重要なのは長期間の運用が必要であり、近い未来にお金が必要であれば目的が違っているという事です。

iDeCoの目的も次項に示しています。

iDeCoの目的はつみたてNISAより遠くの未来”老後の備え”に決まってしまいます。

それは、出金拘束があるからです。

iDeCoは60歳まで出金ができません。そのため老後資金に充てるため制度です。

若いうちから、iDeCoに投資すればするほど得ですが、出金拘束があるという点でiDeCoを活用するかしっかり見極めていく必要がありますね。

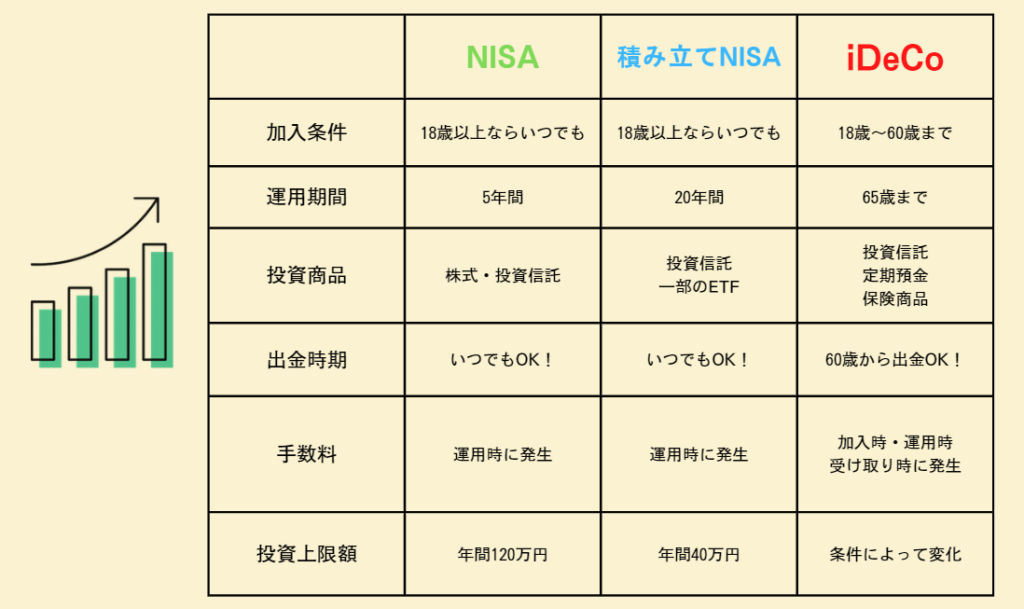

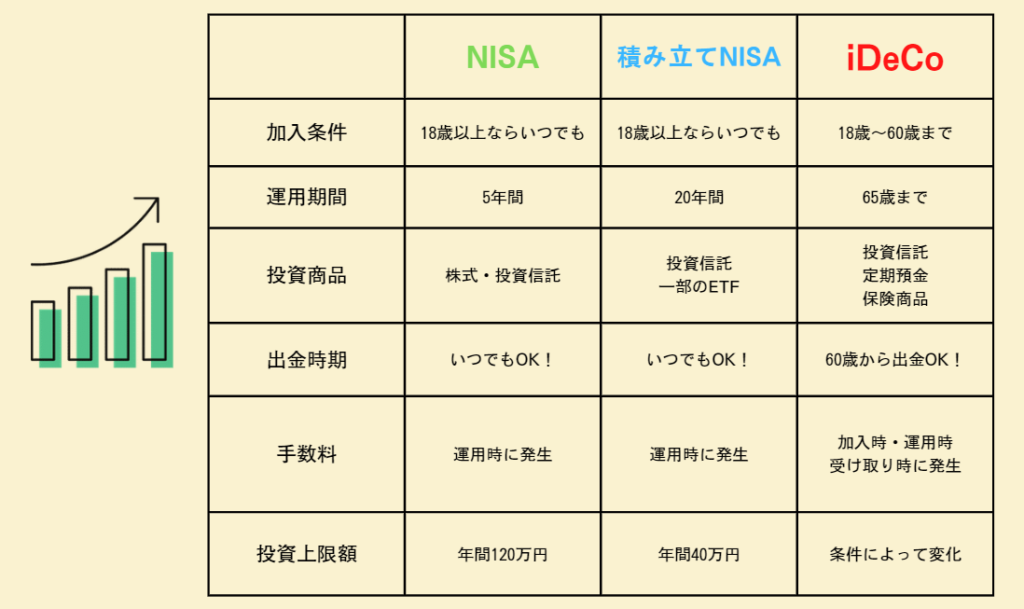

NISA・積み立てNISA・iDeCoの特徴について簡単にまとめてみました。

加入条件は、NISA・積み立てNISA・iDeCoすべてが成人していたら加入できます。

また、iDeCoは60歳まで加入が可能です。

NISAは5年間。上限額が年間120万円と大きいので5年間の運用しかできません。

資金が必要なイベントが5年後まで迫ってる場合などはNISA口座を活用するのがいいと思います。

その後は、目的に資金を充てるなり、特定口座で運用するなり。

使い方は自由です。

積み立てNISAは20年間。上限額が年間40万円とコツコツ資産形成型のサービスです。

個人的には、投資初心者はこちらを強くお勧めします。

なぜなら、投資初心者に向けて金融庁が後押ししてくれているからです。

投資商品の銘柄が、金融庁に絞られ大きく資産形成で失敗しないようになっています。

詳しくはこちらのブログで説明しています。

iDeCoは今から65歳まで長いスパンで節税できます。

上限金額は、人によりさまざまで1項目で説明しています。

株式や投資信託、ETF(上場投資信託)などを買う事ができます。

積み立てNISAよりも自由度が高いといった特徴があります。

しかし、金融庁が銘柄を選んでくれているわけではないので、ぼったくり投資信託と呼ばれるような手数料の高い投資信託を選んでしまわないように注意しましょう。

積み立てNISAは投資信託と一部のETF(上場投資信託)が投資対象商品になっています。

金融庁がある程度安全な銘柄を選んでくれているので、安全に資産運用ができます。

iDeCoは投資信託、保険商品、定期預金が対象商品になってます。

元本保証を確実に行いたい人で、所得控除だけ受けたい人は定期預金に投資するのもいいでしょう。

保険商品は基本的におすすめしません。

なので投資信託に投資するか、定期預金に投資するのがいいです。

本当に安全なのか知りたい人は" data-type="URL" data-id=" 投資初心者のサラリーマンや学生が簡単にできる投資の基本。すべて解説【積み立てNISAのすすめ】

まず、皆さんがこの記事を読んでいるという事は、株で安全に資産運用を始めたいと考えていると思います。

目的は様々で...">こちらをチェックしてみてね!投資初心者のサラリーマンや学生が簡単にできる投資の基本。すべて解説【積み立てNISAのすすめ】

まず、皆さんがこの記事を読んでいるという事は、株で安全に資産運用を始めたいと考えていると思います。

目的は様々で...

投資初心者のサラリーマンや学生が簡単にできる投資の基本。すべて解説【積み立てNISAのすすめ】

まず、皆さんがこの記事を読んでいるという事は、株で安全に資産運用を始めたいと考えていると思います。

目的は様々で...">こちらをチェックしてみてね!投資初心者のサラリーマンや学生が簡単にできる投資の基本。すべて解説【積み立てNISAのすすめ】

まず、皆さんがこの記事を読んでいるという事は、株で安全に資産運用を始めたいと考えていると思います。

目的は様々で...

NISA・積み立てNISAはいつでも投資信託や株式などを売却して、現金に換えることができます。

しかし、iDeCoは60歳以降になるまで出金できませんし、60歳までやめることもできません。

そのため、注意しておく必要があります。

ちなみに、NISAは『非課税口座廃止届出書』を用いることで辞めることができます。

NISA・積み立てNISAは運用時に手数料がかかります。

どんな手数料がかかるのか?についてはこちらを参考にしてください。

ここでは、iDeCoについての手数料を説明していきます。

主な手数料はこちらです。

・加入時の手数料 (2829円)

・収納手数料 (一律 月々105円)

・事務委託手数料 (一律 月々66円)

・口座管理料 (証券会社によって異なる)

・受け取り時の手数料(440円)

自分が、この2つの質問のうちどれに当てはまっているのか?を理解しておきましょう!

Yes:この状態では投資をあまりオススメしません。

No:つみたてNISAを始めましょう!

Yes:iDeCoも始めてみましょう!

No:つみたてNISA満額までで十分です!

私もですが、まだ貯金が無く大きな支出が出たらどうしようもなくなってしまう時期では、iDeCoは必要ないです。

また、大きな支出が控えている場合では、まずは貯金を貯めることを最優先事項にしましょう。

iDeCo・NISA・つみたてNISAいずれにしても、証券口座の登録が必須です。

証券口座というのは、株式投資をするにあたって必要なお金の貯蔵庫みたいなものです!

証券口座に入金することで、株の売買や投資信託を買う事ができます。

マイナンバーカードがネット証券会社で口座開設するには必要です。

絶対にネット証券で口座開設することをオススメします。

理由は、手数料がめちゃくちゃ安いから。

特に、楽天証券・SBI証券はマジでオススメ!!

マイナンバーカードがないと

楽天証券は『使いやすい・見やすい・勉強しやすい』

楽天証券の良さは利便性と情報の手に入りやすさにあります。

楽天が運営するi Speedアプリはかなり見やすいし使いやすい使用になっています。

また、楽天は投資講座も無料で提供してくれているので、初心者も安心です!

SBI証券の強みは銘柄数が、日本随一の多さであるというところです。

また、手数料に関しても日本一安い証券会社ですので、本気でおすすめです!

NISA・積み立てNISA・iDeCoって併用できるの?

NISAとiDeCo。積み立てNISAとiDeCoは併用できますが、NISAと積み立てNISAの併用はできません。

そのため、しっかりと自分の人生プランや貯金額と相談して決めるのがいいでしょう。

今、特定口座で持ってる投資信託をNISAで保有ないかなぁ?

特定口座で持っている投資信託は、NISA口座移す買えることはできません。

分配金は出ません。NISAで分配金の出る株を買うのであれば分配金を得ることができますが、あくまでもつみたてNISAで投資信託を買う事をオススメします!

できます。しかし、おすすめはしません。

つみたてNISAは長期保有することで最大限の効果を発揮します。

なので、

10~15年は、ずっと保有していることをオススメします!

NISA・つみたてNISAは途中で資金の引き出しをすることができますが、iDeCoは引き出しできないことに注意しよう!

最低額は、100円から始めれます。

不安な人は、1000円から始めて後々金額をあげるのもいいです!