emaxis slim 全世界株式とは何?emaxis slim 米国株式とは何?

ガッツ

Lv.1サラリーマンから人生逆転!

資産形成したいけど、どこから始めればいいの?

積み立てNISAって何??

なぜ、オススメされているのか?解説していきます。

後半では、実際に買っている名柄/安全な理由も詳しく紹介していきます!

まず、皆さんがこの記事を読んでいるという事は、株で安全に資産運用を始めたいと考えていると思います。

目的は様々でしょうが、

➤20年後の子供の大学資金に投資をして備えたい。

➤15年後の退職に備えて資産運用をしたい。

➤数千万円程度の資金を、20年後に持っておきたい。

➤40年も会社で馬車馬のように働きたくない。

➤FIREしたい。

など様々でしょう。

短期的に、”ドカンと一儲けして億り人になりたい!”なんて人は、投資ではない違う方法を試すことをお勧めします!

なぜなら、投資で儲けるというのは、1年間に貯金額のほんの数%しか増えないからです。

プロ投資家であり『投資の神様』と呼ばれる、投資歴70年以上のウォーレン・バフェットでさえも年間に20%しか増えないと言われています。

そんな中、今から勉強する私たちが一発逆転を投資で狙うのはあまりにも再現性が低いという話です。

積み立てNISAの大前提は、長期投資という事です。

株は一括で多く投資して楽に儲けるものだ!なんて思っていませんでしょうか?

これは大きな間違いです。

まず大前提として株で大きく儲けるためには

莫大な元手またはギャンブル的な投資しかないんです。

投資で大金持ちに数年でなりました。という人はギャンブル的な大博打に買って富を手にいれる極々極少数の人でしかありません。

株でお金持ちになっている人は、地味で長く時間をかけてお金持ちになって行くものなのです。

その第一歩がつみたてNISAです!

なぜ、積み立てNISAがここまで話題になっており、初心者向けの資産形成と言われているのか?

について解説していきたいと思います。

積み立てNISAから始めなさいと薦める最大の理由は”投資利益にかかる税金が免除されるから”です。

普通の特定口座からも、投資信託やETFは購入することができます。

しかし、NISAから始めなさいという最大の理由は税金が免除になるんです。

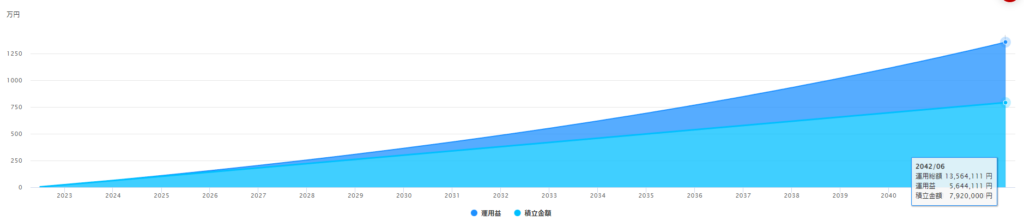

これは、楽天シミュレーションというサイトで、毎月3.3万円。投資利回り5%で20年間運用した結果です。(※これまでの投資成績からして年間の利回り5%というのは現実的な数値である。)

ここでは、積立額792万円が1356万円になる予想シミュレーション結果がでてます。

すると、積み立てNISAではそのまんま1356万円を受け取ることができます。

しかし、同じように特定口座を利用し投資をして同じ時期に引き出すと。

投資利益(564万円)に20%の税金がかかります。

という事は、113万円が税金としてとられるという事になるのです。

そのため、まず初心者が株式を始めるなら、NISA制度の利用を強く進めるわけです。

積み立てNISAはよくできていて、投資の世界では、定額で毎月決まった額投資するというのがリスク分散に効くと言われ有効な手段とされています。

それを知らず知らずのうちにやってくれているというのが積み立てNISAをオススメする ポイントでもあるのです。

なんで、定額で毎月決まった額を投資するとリスク分散になるの??一括投資とどう違うの?

なぜ、この毎月決まった額を投資に回すことが安全なのか?

皆さんは、”一括で株を買う事と毎月定額で積み立てる”この差はわかるでしょうか?

例えば、100万円仮にあなたが持って株式に一括で投資する場合。

コツコツと1万円ずつ9年間積み立てする場合どちらがリスクが低いでしょうか?

答えは、積み立て投資をする方がリスクが低いです。

これは投資の世界で最も有名な指数と言っても過言ではないSP500と呼ばれる指数です。

これを見てもらえばわかるように長期間で見れば20年前よりも右肩上がりで伸びていることがわかります。

そのため一見、一括で投資しても、積み立て投資しても変わらなく安全で儲けるように思います。

しかし、この先説明することを知っておかないと痛い目に合うことになります。

一括投資と積み立て投資の比較をわかり安く説明します。

例えば、2007年に3万円分の株式を一括で買ったとします。すると

2007年に買った株式は2009年には約半分になっているわけです。(15000円)

1括投資では、2007年の3万円が2013年に3万円に戻っただけです。

・2007年に3万円分の株を買って、2013年に3万円に戻った。

ここでは、わかり安いように分散して3点で買うシチュエーションで説明します。

先ほどと同様に2007年に1万円分買うとします。

さらに、2009年に1万円分投資するとします。

この時点では、2007年に投資した1万円は5000円になっています。しかしここで再投資することで1万5千円になります。

つまり、

2007年に投資した1万円分の投資額 ➤5000円になり。

2009年に投資した1万円分 ➤1万円ですから。

現在の投資額は15000円になっているというわけです。

そして、2013年で1万円分投資すると総額35000円になっています。

2007年に投資した1万円分の投資額 ➤1万円に戻り。

2009年に投資した1万円分 ➤1万5千円になります。

そして、2013年に投資した1万円 ➤1万円ですから、、、

現在の投資額は35000円になっているというわけです。

・2007年から投資を始めて、2013年に3.5万円に増えた。

1括で買うとただ元に戻るだけですが、積み立て投資をすることで利益が産まれるわけです。

これが、ドルコスト平均法(分散投資)で買う一番のメリットです。

株式の暴落が一生来ないのであれば、1括投資が良いんですが、絶対に長く投資をしていると暴落は来ます。

個の暴落時でもコンスタントに利益を産んでくれる積み立て投資がいいという事です。

ここで注意ですが、暴落が起きている2009年に資産は減っていることは事実です。

ここで重要なのは、長期で運用し手放さない買った場合、結果的に、2013年時点で積み立て投資の方がリスク軽減になっているという事が重要です。

・定額、毎月自動で20年間買い付けをしてくれる積み立てNISAは初心者に超オススメである。

投資するにあたって投資のリスクについて知っておかなければなりません。

1998年ごろに100万円一括で投資していたら2022年には約500万円になっていたわけです。

しかし、これには深い落とし穴があります。

もし、もあなたが右肩上がりだから今後も大丈夫と信じて、100万円を2000年に投資を始めると・・・

2002年になった時点で56万円ぐらいに減っています。このまま持ち続けようと思いますか??

たいていの人は、ここで耐えられなくなり売ってしまうでしょう。

0になるより、半分返ってきた方が良いと判断する人が多くなるためです。

この時には、もう“SP500なんて指標は過去の遺物にすぎない。”

なんていわれている事でしょう。

そこで、売らずに我慢できたとします。

2007年に5年かけて100万円まで戻りました。どうでしょうか?

持ち続ける勇気はありますか?

あの頃は小学校の6年生だった子供も大学生になりお金のかかる時期まっしぐらです。

現金に換えない自信はあるでしょうか??

あと、13年後には5倍になっているという結果はわかりません。

これが投資のリスクです。

・元手が小額から始められる。

・日本円だけの保有じゃなく、ほかの通貨も保有することになるので分散が効いている。

・分配金の再投資によって資産がどんどん膨らむ。

・最近では、画面に張り付くアクティブ投資信託よりも成績がいい。

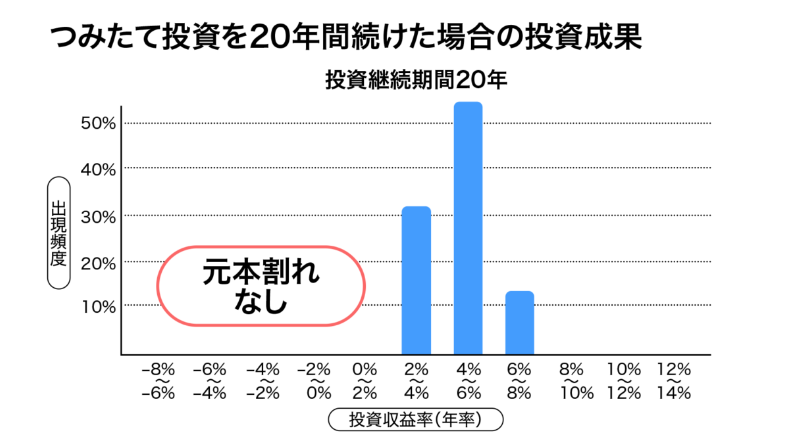

・15年以上の投資においては、過去のどの時代(戦争やリーマンショックを含む)を切り取っても元本割れしていない。

・長期投資によって、元本割れのリスクはほとんどないとはいえ、やはりリスクは避けられない。

・ぼったくり投資商品が横行している。

・資産形成までに時間がかかる。

僕が、運用している銘柄は個別株式ではありません。

投資信託と呼ばれるものに投資をしています。

簡単に投資信託について説明すると、投資信託は個別株の集合体で分散が効いた商品です。

個別株の詰め合わせパックだと思ってください!

▼より詳しく知りたい人は、このブログを参考にしてみてください。▼

私の運用している投資信託は、全世界株式と全米株式の2つをNISA口座で保有しています。

実際に僕が1年以上資産運用している実績はこちらです。(2022年7月現在)

実際に見ると、1年やってたったこれだけかよ。。。。と思った方もいるかもしれません。

そうです。前記したように株式投資で一気に億万長者になろうとするのは、1部の天才にすぎないという事です。

銀行預金(年利0.001%)に比べると実に2000倍の利益が産まれています。

私事にはなりますが、僕はこう考えています。

『銀行に預金しているより、順当に増えていってくれる株の方が良い!』

証券会社を銀行代わりにして運用しているんです。

銀行に比べてどうでしょうか??

預けておくだけで増えていく証券口座と増えない銀行では、20年後30年後差がつくのが当たり前だという事です。

ではなぜ、私が何に投資をしているか?について話を深めていきましょう。

株式投資は始めたんだけど何を買ったら良いのかわからないや。。。

こんな、疑問をもっている人はめちゃくちゃ多いと思います。

たいていの人は思うだけで諦めて買いません。

でも、このブログを読んでくれてる皆さんにはいい人生にしてほしいし将来的に豊かになってほしいので実際におすすめの投資信託の銘柄をお教えします。

詐欺とかではなく、実際に私も買っている銘柄でかなり有名な銘柄たちばかりなので是非参考にしてください。

『emaxis slim 米国株式』『emaxis slim 全世界株式』に投資しておけば問題ない。

そもそも、emaxis slim 米国株式とemaxis slim 全世界株式って何??という方は下記のブログを見てみてください!

楽天証券の場合

SBI証券の場合

という方は下のブログに書いてますのでこちらを参考にしてください☺

よく投資家の間で話題になるのが、全世界株を買うべきなのか?全米株式を買うべきなのか?という事です。

それについてはこちらのブログで紹介しています。

大前提として、全世界株と全米株式の銘柄に行きついたあなたはもう合格点を貰ってます。

その理由は

➤運用コストがめちゃめちゃ安いから。

➤手数料がめちゃめちゃ安いから。

➤プロ投資家も買う。本当に優良銘柄だから。

➤分散することを考えないでいいから。

➤投資利回りもかなり高いため。

どちらの銘柄を買うかなんですが、正直どっちを買っても大丈夫です。

ここでは、結論だけお話ししますが私は全世界株式・全米株式どちらも買う事をお勧めします。

私が買っている比率は

emaxis slim 米国株式:emaxis slim 全世界株式=4:6

の比率で投資しています。

結果だけ示すと、全世界株の特徴・メリットは下に書いているとおりです。

特徴①.全世界株は6割程度米国株で構成されている。

特徴②.全米株式よりも分散できる。

特徴➂.1国だけに集中投資しているわけではないので勝手にリスク分散になる。

特徴①.1国だけに集中投資している。

特徴②.全米株式の方が全世界株式よりもリターンが高い。

特徴➂.全米株式は6割以上が多国籍企業で構成されているため米国だけ買っていても十分に分散も効いている。

より詳しく知りたい方は、こちらのブログを参考にしてください。

投信世界において絶対はありません。

しかし、再現性が極めて高く1985年以降、適切な銘柄に20年以上の長期運用では元本割れのリスクがほぼ100%ないというデータも出ています。

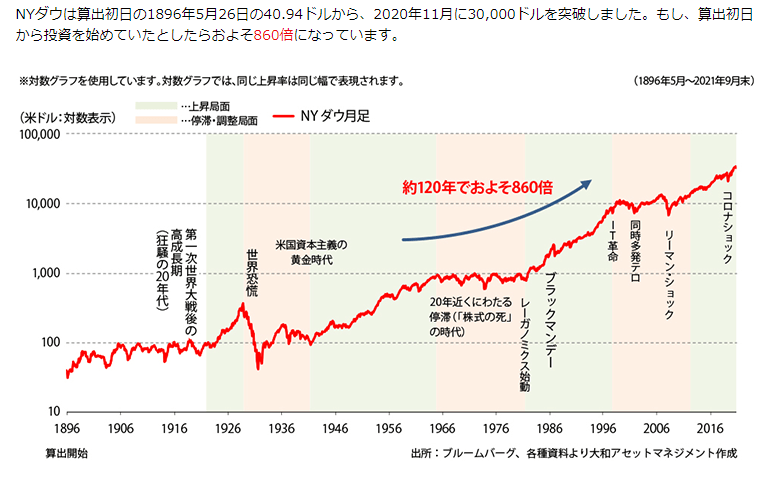

未来は誰にも予想できていませんが、現に米国株は戦争(ベトナム戦争)・リーマンショック・コロナウイルスによる経済状況の悪化があっても乗り越えています。

もし、株式がダメになるとしたら日本経済はそれ以上に破綻してしまっている状態ですので絶対ではないですけど比較的にリスクが低いと言えます。

ここまで、知識を蓄えた皆さん。お疲れ様です。

それでは、実際に証券会社の窓口に行って口座を開設。

ではいけません。

投資をするにあたって、手数料をは大敵です。

そのため銀行や証券会社の窓口で口座開設すると恐ろしいほどの手数料を取られます。

そのため、皆さんにはここで買い移設すれば間違いない証券会社を2つ紹介します。

・楽天証券

・SBI証券

・株式購入手数料が段違いに安い。(ほぼ無料に近い)

・シェア数が日本1位・2位のシェア率。

積み立てNISAで口座開設。

全米株式・全世界株式に投資した後は放置してください。

月々33333円の投資を20年間し続けてください。

暴落が来るかもしれませんが、そこで手放してしまったら積み立て投資している意味がありません。

時には投資元本が2/3になってるかもしれませんが、長期で保有すれば世界の人口が増え、世界のGDP(国内総生産)も増えることで産業発展・経済発展になります。

そうすれば、長期で損することは限りなく少ないので保有し続けることが大切です。

投資の世界で、よく見るデータですが一番投資成績を順調に増やしていく人はもうすでに亡くなっている人だとよく言われます。

どういうことかというと、投資成績が本当にいい人はアクティブ投資でPCの前でポチポチやる人でもなく、株式を所有していて何もしない人が一番投資成績が高かったという事です。

投資をする場合、株式を売って利益確定をしなければ、税金を払う必要はないです。

株式を保有して利益を得ている状態だとしても、売って利益確定をしなければ税金はかかりません。

税金というのは、儲けた売り上げによってかかるものですのでまだ利益を得てない状態。

つまり、株を保留している状態では税金がかかりません。

特定口座で株式を保有し利益を得ると利益から20%の税金を払わなければなりませんが、積み立てNISAは利益が出ても積み立てNISA口座で得た利益に税金はかからないので安心です。

➤積み立てNISAは、利益に対する税金が免除される。

➤特定口座・普通口座での投資では利益に対し一律20%の税金がかかる。

銘柄は先ほど解説したように、emaxis slim 米国株式かemaxis slim 全世界株式がオススメです。

詳しくは、このブログの5項目、6項目で開設してます。

このブログの6項目に書いていますが、結論から言うとどっちにも投資することをオススメします。

もちろんやる意味があります。私は、満額(年間40万円)することをお勧めしますが、5000円でも1万円でもやる意味があります。

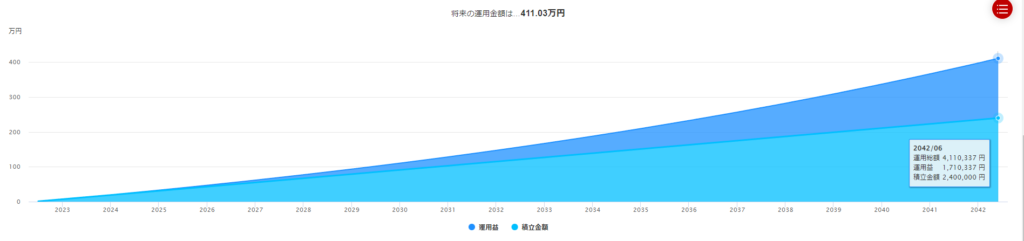

運用金額:411万円

元本:171万円

投資成績:+240万

毎月1万円

1万円を5%(不可能な利回りではない)の利回りで20年間運用するだけで、171万円が411万円にまで化けます。

また、40万円満額で22歳の社会人になってから投資を始めるのも手です。

それまでは、利確したときに利益の20%は税金として取られますが特定口座で運用するのもいいでしょう!

このブログの項目8からサイトに飛んでみてください。

必要書類としては、

・マイナンバーが確認できるもの

・本人確認書類

です。

スマホから簡単に証券口座開設できるので、開設しましょう!今から即行動で周りとの差をつけよう!!

ばれません。

会社にばれても法律的に罰せられませんし、無問題です。

公務員でもしていいので何も問題ありません。

大丈夫です。私も元公務員で2年間資産運用してますがばれてません。

副業じゃないし、資産形成は法律でも罰せられません。

要りません。

楽天銀行から口座開設すると、確定申告しなくていいように選択する項目があります。

問題ありません。

ある、論文では資産形成で投資成績が一番良かったのは”口座開設した事すら忘れている人”であったというデータも出ています。

それくらい、インデックス投資においては、忍耐強く待つ方が投資成績が良いです。

参考記事はコレです。翻訳して読んでもいい勉強になるかもしれませんね!

通知きます!

今です。

答えは、長期分散定額投資だからです。

このブログの項目1を読んでください。

➤自分の目的に使う。

➤特定口座の元手にして再運用に使う。

➤ETF(上場投資信託)の購入をし運用を続ける。←オススメ