【積み立てNISAの途中報告】1年7カ月積み立てNISAしていたら大変なことに!?

ガッツ

Lv.1サラリーマンから人生逆転!

・リボ払いは危険って言われるけど、どんなものかわからない!

・なぜ、リボ払いをしたらいけないのか?

・リボ払い地獄からの抜け出し方を知りたい!(実体験あり)

・最悪リボ払いをしてしまっても被害を最小限に抑える方法を知りたい方!

・実際にリボ払いをしてしまった愚か者の過払い額を知りたい!

リボ払いは危険って聞くけど何の話かわからないよ~

わかった!!実際の体験を通してわかるように説明するね!!

リボ払いとは、リボルビング払いの略です。リボ払いは、毎月の支払額を一定の金額に固定し、それに加えて金利とともに返済していくという仕組みです。

※ここで注意してほしいことは、金利がバカ高いということです

『例』

リボ払いでは、”自分で月々これくらいだったら払えるな!”という金額を指定して返済することができます。例えば、15.000円くらいなら固定費として払えるのであれば…

15,000(固定費)+ 利息(全体の金額の数%)という感じになります。

ここでの利息は自分が支払う全体の金額の数%の金額を月々支払わなければなりません。

▽返済金額が50万円で、月々の固定額を15.000円にした場合

固定額15,000円に利息5000円(1%)を足した2万円を(初月)支払わなければなりません。

その後は全体の金額が減るので利子分安くなります。

例えば、自分に今お金がなく一括で払うことはできないが、月々定額だったら払えるという方がリボ払いをします。

リボ払いに似た方法として分割払いがあります。

分割払いとは、支払回数を決めて支払うというしくみになっています。1つのものを分割して支払う支払い方法で、こちらも利息が付きます。

例.自分が50万円のものを買いが一括では払えなくて、5回の分割払いをしたい。(金利1%の時)これは、初月10万円(50万÷5回払い)+5千円=10万5千円支払わなければなりません。

実体験の話の時に本当の恐怖をお伝えしたいと思います!( ;∀;)」

昔の自分は、月々1.5%手数料ぐらいへっちゃらだと思ってましたが、この1.5%(利子)がとんでもない事になります。

そもそも、リボ払いをする人はお金がないのでリボ払いをしようとするのです!

このため、この1%の手数料は非常に大きな額になります。

それでは、ここからが自分の体験談を踏まえた話をしていきたいと思います!!

僕が、リボ払いに手を出したのは大学3年生の5月でした。大学生ということもあってもちろんお金はありません。。。(; ・`д・´)

では、なぜリボ払いをしてしまったんでしょうか?一つはリボ払いの知識がなかったことがとても大きいです。それとどうしても旅行に行きたかった(笑)←どうしても海外旅行に行きたかったんだい!!(‘ω’)ノ

大学生の悪乗りです(笑)しかも、台湾!!

海外旅行に借金していちゃいましたね~~

絶対にマネしないでください!!(一応、楽しんだ写真は貼っておきます!)

楽しかった~~!絶対にマネしないでください!!

僕の条件を詳細に話していきたいと思います!( *´艸`)

僕が、使っていたカードはYahooカードを使ってました。

利息は、月1.5%で年換算すると18%の利息をとられてました!!

あと、カードの上限は20万円、月々の固定額は7000円でした。(実際は利息も含めて1万円くらい払ってました)

自分の中では、20万÷7000円で2年かからないくらいで返せると思ってました。でも、返しても返しても20万の上限いっぱいから減らなかったのです。。

自分の体験談をもとに絶対にやめるべきポイントを2つ紹介したいと思います!

こんな人は、自分以外いないと思いますが絶対にやめてください!!(‘Д’)

携帯電話5000円くらいを払っていたので実質2000円しか返済できなかった!

そして、自分のカードの明細をちゃんと見てください(‘ω’)ノじゃないと本当に痛い目を見ます!

リボ払いの設定をすると、すべての買い物がリボ払いになります!

ボーナス後で一括で払えるからカード払いと思ったらカード自体がリボ払いのカードになってるので忘れないよ

うに注意してください!

自分が、カード地獄にはまって不幸中の幸いだと思ったことがカードの上限が20万円だったことです!これがもし50万・100万だったらりそくだけで7千円や1.5万とられることになります。

それを考えただけでも、相当やばいですよね!

だから、限度額を低くしていたことがまだ救いでした!

僕が、カード地獄から抜けだせた方法をご紹介します!!

僕がまずやったことは、2枚目のクレカを作ったことでした。

そして、すべての支払いを新しいクレカに移しました。携帯代の支払いなど月々払わないといけない支払いを本当に面倒でしたが、移しました!これだけで、”減る”しか道がないのです!!

上記で話したように、リボ払いのカードで支払わなくなったことで、金額は徐々に減っていくことは保証されました。次は、返済をどの期間で行うか?という話になってきます!

もちろん、返済は早ければ早いほどいいので、実際に返済を加速させ利息をできるだけ払わないようにしました。実際に20万円を1万円で返した時と2万円で返した時の差を計算してみました!(利息1.5%)

1万円ずつ返していった時の総手数料は、31500円!

2万円ずつ返していった時の総手数料は、16500円でした!これだけでだいぶ変わりますよね!!

そのため、増額して早く返すことをお勧めします!!

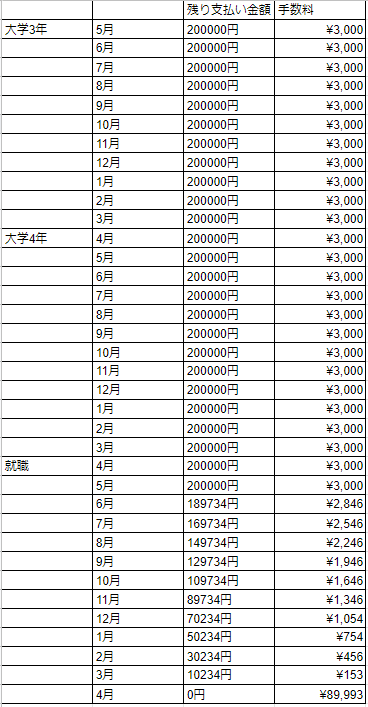

それでは、実際にどの程度払ったのか、実際に公開します♪

この額を見て、皆さんは絶対にリボ払いをしないでくださいね!!( ;∀;)

では、こちらが実際に自分が払った額です!

リアルですね~~!25か月間返済額が減ってません!!

高っかい旅行になりましたよ~💦

実際は、20万円しか払わなくていいのに約9万円も多く払ってます!

恐ろしいですよね

これを見て、皆さん手を出さないこと!!これを強くお勧めします( ;∀;)

”人のふり見て我がふり直せ”と昔から言われますもんね!!

すごく、長くなってしまいましたがここらで終わりたいと思います!

そんな僕が、資産形成を始めています!この失敗からお金の大切さを学んだという事です!

実際の資産形成は下のブログに載ってます!