【転職体験記】口コミあり。20代の転職。半年の転職期間で、安定的な生活とキャリアアップを実現したもってー先輩。

ガッツ

Lv.1サラリーマンから人生逆転!

ここでは、大学時代は社会人になればお金が溜まると思っていたあなた。社会人になっても一向にお金が溜まらないあなた。に向けた資産形成方法を発信していきます。

私も社会人1年目終えた後の貯金はたった8万円ほどしかありませんでした。

しかし、その翌年には7桁の貯金をためることに成功し、資産形成を着実に行っています。

私が社会人1年目から行動してきたことや体験談を活かして発信していきます。

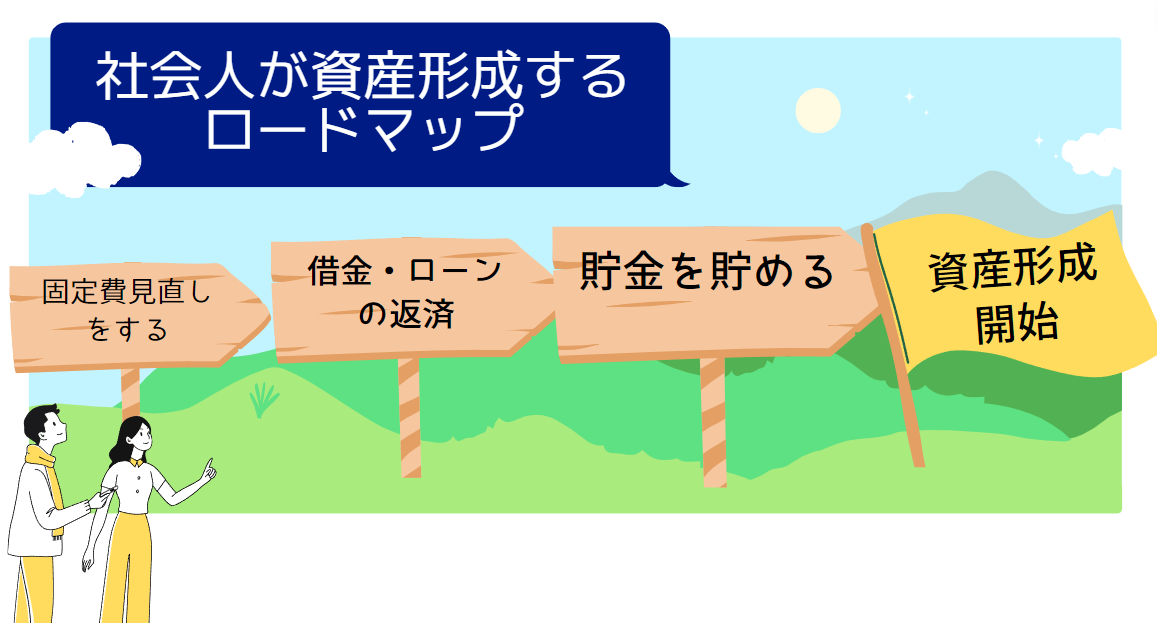

結論から言うと以下の4ステップで資産形成を目指しましょう。

まず、固定費の見直しに注力しましょう。

現代では、ケータイ代、保険料、インターネット代、電気代、ガス代、水道代、NetfrixやAmazonプライムのサブスクリプションなどの固定費がとても多い時代です。

通帳やクレジットカードの支払いを見ると、

これ何の意味があるの?使っていないよね?この料金高すぎるでしょ。

と思う事が多々ありますよね?心に刺さっている人が多いと思います。

その無駄に払っている料金の選定をしていきましょう。

具体的にはこれらの支払いに注意してみてください。

・ケータイ代

・保険料

・インターネット代

・動画サイトなどのサブスクリプション

ケータイ代を今まで気にしていなかったけど、1万円超えている。

家族も合わせると、3万円くらい払っているという家庭も多いのではないか?と思います。

積極的に削減していきましょう。

ケータイ代の削減は早くて本当に効果的な戦略です。

ケータイ代を月々機種代込みで数万円払っているなんて人も多いのではないでしょうか??

かという私も新社会人の頃は、1万円ぐらいケータイ代の支払いに追われていました。

格安SIMに帰ることで、1万円払っていたケータイ代の見直しを行ってここ何年も2000円以上ケータイ代を払っていません。

ケータイ代の見直しは即効性が高く、固定費削減に大きくかかわりますので早めの変更をしてください。

保険料に毎月1万円以上取られている方もいるんじゃないかと思います。

コレもがっつり見直していきましょう。

単刀直入に言うと保険は、以下の3つだけに入っておけば万全です。

・生命保険(賭け捨て型)

・自動車保険(対物・対人無制限のみ)

・火災保険

日本人は、社会保険に国民全員が入っているためほとんどの出来事が起きても国に守られています。

日本は平和になりすぎており、それが原因で国民保険の内容も知らず知らずのうちにここまで成長してしまった人も多いのではないかと思います。

・病気・怪我のリスク

・障害リスク

・死亡リスク

・失業リスク

・老後リスク

・介護リスク

・出産費用リスク

そもそも保険は、確率が低く、損失が大きい事象に対して加入すべきであり、その他は貯蓄で備えるのが最適です。

必要以上に保険を賭ける必要はありません。

iphoneのappleケアに入ってみたり、がん保険に入る必要はないです。

保険料の見直しを徹底して行きましょう。

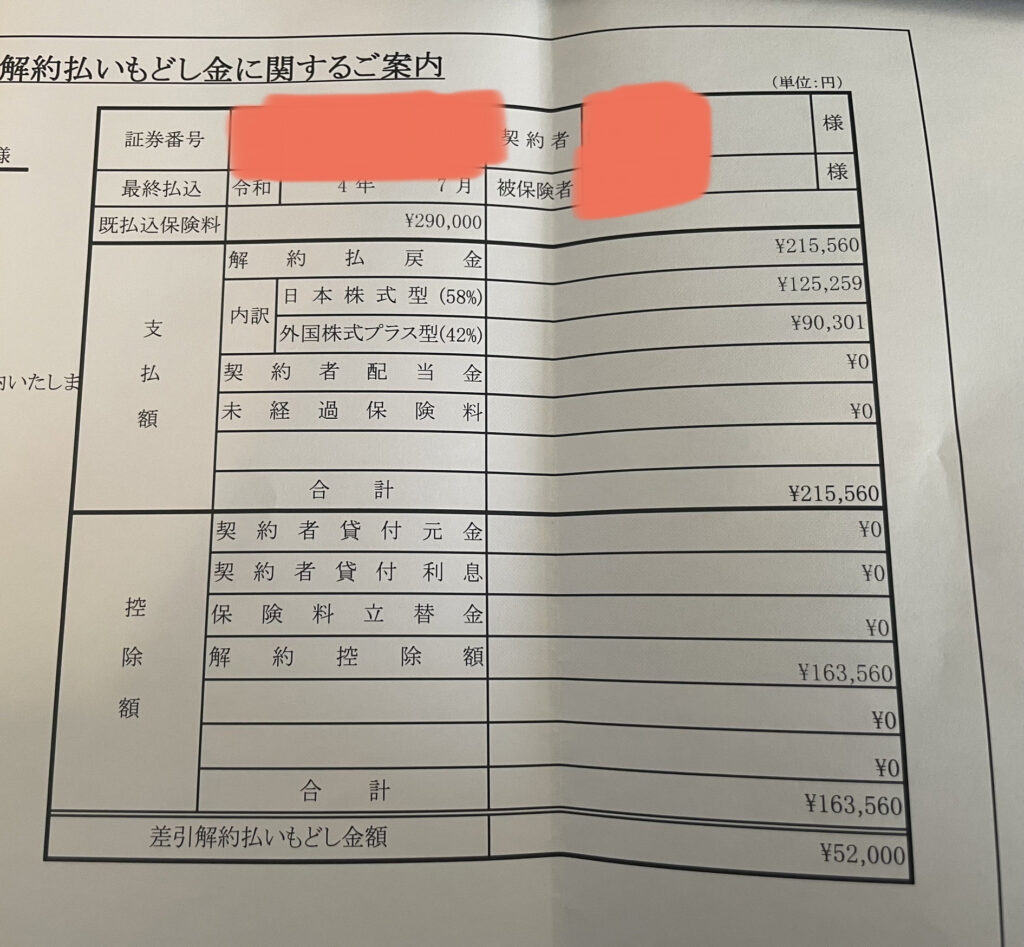

かという私は、1年ほど貯蓄型保険に入っていて大損こきました。

結果から言うと、貯蓄型保険で2年間1万円ずつ『29万円』投資して『-7.5万円』の総益を出していました。

そして、解約金が16万円かかったので手元に残る金額は5.2万円。24万円損をしました。

インターネット代も固定費削減のポイントです。

インターネット代でも差がつくのでしっかり削減していきましょう。

インターネット代を払っていますか?インターネット代も削減できる項目の一つです。

私は、大学を卒業してからインターネット代を払ったことがありません。

インターネット代は、無料の賃貸に住みましょう。

調査によると、インターネット代の1世帯当たりの平均金額は月々5000円~6000円です。

これを1年間払うとなると、約6万円~7万2千円程度払っていることになります。

これは、本当に大きい金額です。

それに加えて、ケータイ電話代も加えると年間で10万円どころじゃない固定費になります。

早速、引っ越しの準備を始めましょう。

・軽トラを借りて1日~2日で終わらせよう

・時間がない場合、免許がない場合は下のブログを参照。

クレジットカードの支払いを見直して、動画サイトや漫画サイト。使っていないサブスクはありませんか?

しっかり見直していきましょう。

サブスクリプションは毎月1000円程度と小額ですが、コレも必ず見直してください。

塵も積もれば山となる。たかが1000円と思っていても大きい金額になります。

これが3つも4つもあると、月々3000円を何ヶ月も払ってしまう事になります。

見ないサブスク・要らないサブスクは解約を進めましょう。

解約なんてものの3分もあればできます。今すぐ解約してください。

必要になればまた、つければいいのです。

貯金や資産形成のために小さなローンから返していきましょう。

コレも資産形成に重要なポイントです。

小さなローン返済を返済することで、グンと貯金や資産形成にまわせるお金が増えます。

しかし、車や家電。リボ払いなどの高金利定額クレカ払いに追われてては溜まるお金も溜まりません。

固定費の見直しが終わった皆さんは今までの生活水準をあげなければ、かなりのコストが削減できています。

溜まったお金で小さなローン返済を優先しましょう。

今では偉そうに記事を書いている私も、リボ払いで大きな失敗をしていました。

一応、私の失敗談を張っておきますので、反面教師にしてください。

小さなローン返済とはどんなものがあるのでしょうか?まとめてみました。

・車のローン

・家電の分割払い

・リボ払いなどの借金

・ケータイの分割払い

家のローンや多額の奨学金を借りている人は、次のステップに移ってもいいでしょう。

その返済のために資金を貯めるという目標設定にもなりますし、金額が膨大ですので資産形成する頃にはかなりの年月が経ってしまいそうです。

資産形成のステップで説明もしますが、資産形成は年月が必要で若ければ若いほど有利です。

そのため、止む無しですが、莫大なローンは後回しにしても大丈夫です。

ここまでやったあなたは、以前のあなたとは見違えるほどの必要経費削減ができている事でしょう。

追われるものがなく、仕事にも余裕ができかなり心にゆとりが生まれています。

しかし、まだローンの返済が終わったばかりの方などはお金が十分に溜まっていないと思います。

そこで、まずは貯金をします。

どれくらい貯めればよいかというと自分が3カ月間働かなくても暮らしていけるぐらい貯めてください。

これは、生活を守る資金として持っておくためです。

・突然の交通事故等で車の修繕をしなくいけなくなった。

・いきなり、病気になってしまい手術の代金を払えない。

・リストラに合い職を失った。

などのリスクを避けるためです。

そのため、3カ月分の貯蓄(一応100万円程度ためておくことをお勧めします。)を目指しましょう。

ここまで、熟してきたあなたはとうとう資産形成を始める段階に来ました。

ここまで、かなり辛い事。我慢したこともあるでしょうが、やっとここまで来ました。

安心しているのも束の間で、ここからが本番です。

資産形成という世界には、数々の詐欺師やぼったくりが横行しております。

そのために、私がやってきたことや失敗などを出し惜しみなく皆さんにお伝えします。

貴方の資産形成のお手伝いを自分の身を削ってお手伝いしますのでよろしくお願いします。

では、自分の資産を守りつつ安全に増やしていきましょう。