【不動産投資0話】不動産ってどこで買うの?どうせ儲からない?不動産経営にかかる5つの経費について

ガッツ

Lv.1サラリーマンから人生逆転!

どうもーブロガーの男性Aです!!

今日は、自分のお金持ちまでの道を示していきたいと思います!

このブログを見て、どのように資産形成していけばいいのか?わからない人への参考Blogにしてもらえればいいかな!と思っています(笑)

では、一緒に資産形成の冒険に進んでみよう!!☺

・資産形成はどこから初めて行けばいいか?がわかる!

・資産形成したいけど、実際の運用実績など詳しい事が知りたい!!がわかる

・どのようにして1億円の資産形成を行ったのか??資産形成への道順がわかる(予定!)

・資産形成の仮定がわかる!

このブログを見てくれている人は少なくとも、お金に興味がある人やこの人間の失敗や体験談から自分も資産形成を失敗しないように頑張ろう。動き出そうとしている人だと思います。

僕は、23歳の頃から自分の将来が心配になり資産形成を始めました。このブログでは自分の失敗の過程や成功を参考に皆さんがより良い人生を歩めるように、会社に縛られる選択肢のない人生を歩まないようにする手助けになればいいなと思います(*´ω`*)

その為に自分の事をたくさん発信できればいいなと思ってます☺

現在の自分もまた、会社に縛られている1人の人間ではありますが、50歳頃には資産1億円を達成して嫌な仕事をやめている予定です(笑)

では、このブログを読んで死ぬ前にいい人生だったと思ってくれるように頑張って一緒に走り出しましょう!!

今、資産形成とかお金に関する話題が絶えないけど、実際にどうやればいいのか?わからない!そもそも、貯金と資産の違いが判らない。

困ったちゃん、その気持ちすごくわかるよ!僕も1年半前までお金持ちになりたいけど、お金持ちのなり方。お金持ちの思考。がわからなかったんだ!

困ったちゃんと同じで資産と貯金の違いも分からなかったんだ。そんな僕が、丁寧に教えるから心配しないで!!

実際に、困ったちゃんとダンセイA君の会話のように資産形成はしたいけど、資産形成の仕方がわからないという人は多いと思います。

それでは、資産と貯金の違いについて説明していきましょう!!

突然ですが、皆さんにクイズです。

・次の単語から”資産”だと思うものに頭の中で〇をつけてみてください

1.銀行に預けているお金

2.株式

3.マンションやアパートなどの借家

4.持ち家

正解は、株式とマンションやアパートなどの借家です

1.は貯金ですね!

4.は一見資産と思われがちですが、多くの場合負債となることが多いでしょう。

ここでの、資産はお金を自動で生み出してくれるものと考えてください。貯金は年に1度金利がつくじゃないか!!だから、資産ともいえるだろ??という声も聞こえてきそうですが、日本の金利をご存じでしょうか??

平均で0.002%です(笑)

もし、銀行に100万円預けていたとしましょうそうするともらえるお金は、たったの2,000円という事になります(笑)

これは、お金を自動で生み出してくれるとはいいがたいですよね(笑)

先に今年(2021年度に)株式で資産形成した私の運用結果をご提示します。

どうでしょうか??約9.5%もの福利がついていることがお判りでしょうか??

銀行では、100万円を1年間預けて0.002%しかもらえないものが株式という資産運用によって9.5%にも跳ね上がっていることがわかります。(投資によって約4500倍もの差が出ているんです)

実際、再現性が高い利回りとして7%と考えても3500倍違いますよね!

これを、お金持ちは知っている。一般人は知らない。ただこれだけの事だったんですね!

簡単でしょ??(*´ω`*)

いかんいかん、詳しい事は後々書いていくとして、どのようにしてお金持ちになって行くのか??について書いていきましょう!!

昨今、老後2000万円あっても足りない問題が大々的に報道されました。

この老後2000万円足りない問題について知らない人のためにおさらいしておきましょう!

老後2,000万円問題とは、2019年に行われた金融庁報告書によって、「老後の30年間で約2,000万円が不足する」と発表され、話題になった問題のことです。

どうでしょうか??

65歳時点で2000万円あっても足りないと言われて心配になりませんか?

少なくても、僕はなりました。

でもそんなことと言ったって。。。どうせ国がどうにかしてくれるんでしょ??

国は何とかしてくれないよ!!

でも完全に放置ではなくて何とかする手段だけは貸してくれるといったイメージさ!!

そのために、積み立てNISAやiDeCoといったサービスを与えてくれているんだ

国『そのサービスを使って何とかしてください』

って国が言ってるのに何もしないのは、自業自得だよね!ってことだね!

ちょっと話は、脱線してしまいましたけど、僕らがお金持ちになる手段の一つとして積み立てNISAやiDeCoを使わない手はないです。

この話は後々するとして、本題の僕らが目指す目標について話していきたいと思います!

僕らが、会社に頼らず生きていくには生活の支出と収入で収入の方が上回っていればいい。

たったそれだけの事です。

そのため、何かしらの手を使って、支出(出ていくお金)<収入(入ってくるお金)にする必要があります(笑)

それが、老後も続けば年金や仕事の収入に頼らなくても大丈夫という事になるわけです!!

それを実現するのが、不労所得とかって言われる資産(お金の生る木)になるわけですね!!

そのため、このお金のなる木(不動産投資や株式投資などの資産)を”自分の私利私欲に使うお金を削減すること”や”固定費削減”によって買っていこう!!という事です

ー我々の目標ー

・(お金)<収入(入ってくるお金)を目指す。

・できるだけ多くの資金を株式にまわす!

よし、じゃあ株式投資始めよう!と思ったあなた。

ちょおおおおっとまったぁぁぁぁぁあ!

何事にも、準備というものがあります!そう、何をするにも準備は必要なのです!(笑)

稲から米を育てるのにも、まず田を耕し、肥料を入れ、田んぼを均して、水を入れ、初めて苗を植えるものですよね!

そうです、必要なんですよ!借金返済が!!(´;ω;`)

恥ずかしながら、僕も大学時代にリボ払いという悪魔の取引をしてしまったのでその返済からやっていくのがめちゃくちゃ大変でした。。。

実際の額とか気になる人は僕の失敗をあざ笑っちゃってください(笑)あと、今真っ最中だという人も返済の仕方なども載せているので参考にしてください!

気になる方は↓から

あと、僕はパチンコもしてたんですね!!どえらいやつですよ!!でも、その浪費があったからこそ資産形成をしようと思えたのでOKという事にしましょう!!

気になる人は↓からどうぞ!!

資産形成をするにあたって、重要なのは投資の種銭の額です。

もちろん、投資するお金が多ければ多いほど、すぐに資産が多くなるからです!!

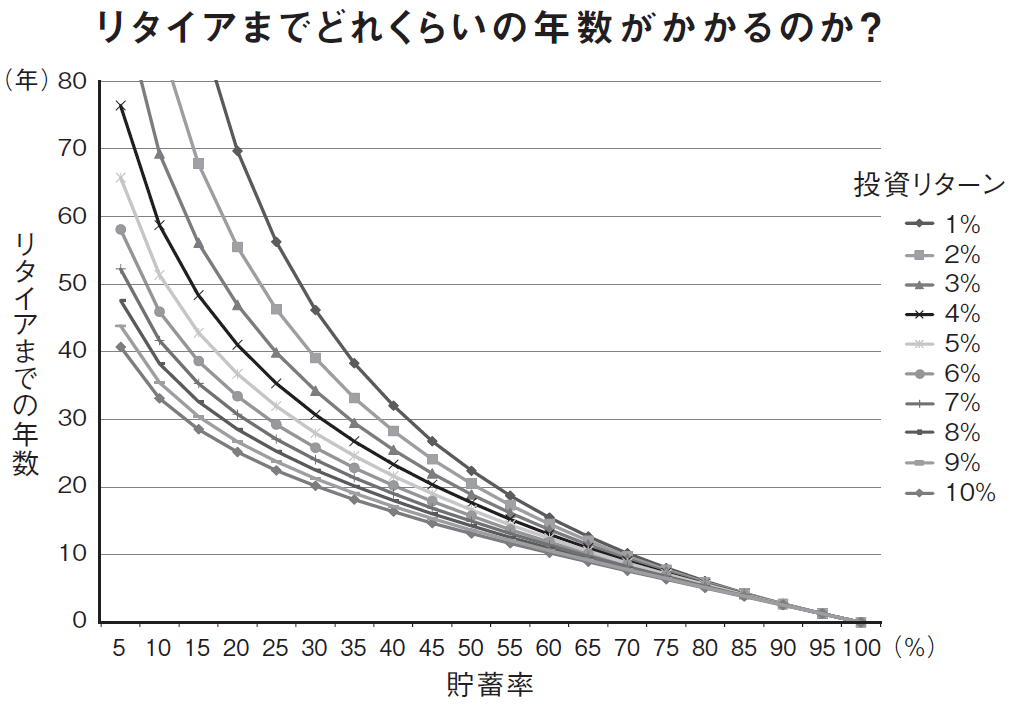

あるデータをお示ししましょう!!

これを見ていただければわかるように、貯蓄率(投資する金額)が高い人の方がリタイヤできる(支出が収入を上回る)年数が早いのがわかりますよね!!

例えば、自分の収入の50%を投資にまわしている人は、20年で仕事をリタイヤできる状態になるってことですね!!

と言う様に、多ければ多いほどいい。最初は積み立てNISAの上限額 33,333円/月々を投資に回すのも大変なものです。。。

そのためにも、借金している場合ではないという事です(笑)

しかし、家のローンがすでにある人はとんでもない期間をかけてローンを返していくはずです。

実に35年ローンだったりしますよね。その場合は、違うところで倹約して余剰資金で投資をしていきましょう!!あなたの35年が月々の2~3万で化ける日が絶対に来ます!!

-お金持ちになる第一歩-

・借金を無くす。リボ払いという名の借金を無くす。

では、早速投資投資っと!!

じゃありません!!まだ、田んぼの土地を買っただけです!!あなたは、コンクリートの上に苗を植えますか??って話なんですよ(笑)

まだ、ですよね。。。。そう、もうちょっと我慢してくださいね!!

やっと、ステップ1ですよ!!

次なるステップは、、、固定費削減です!そう固定費削減です(*´ω`*)

ケータイ代。削減してますか??まだ、9,000円なんて払ってんじゃないでしょうね??

実際どれくらいケータイのギガ数使っていますか??

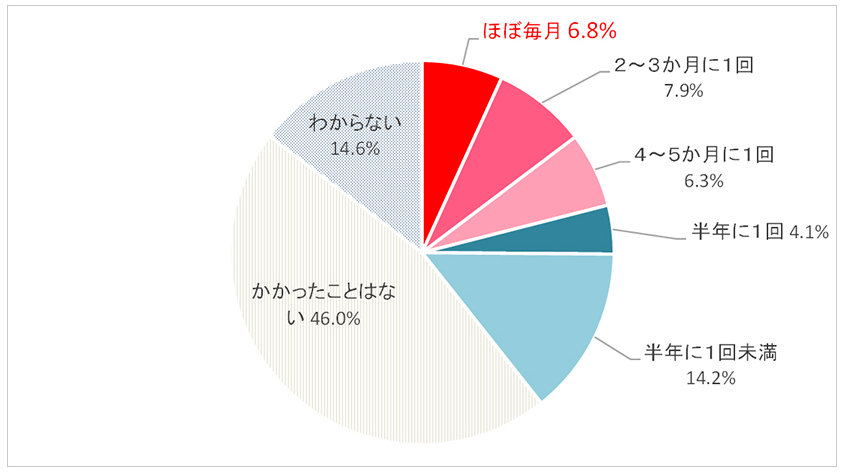

ソフトバンクニュースのデータによれば6.8%の人しか毎月ギガ制限に困っているという人はいないのが現状です。

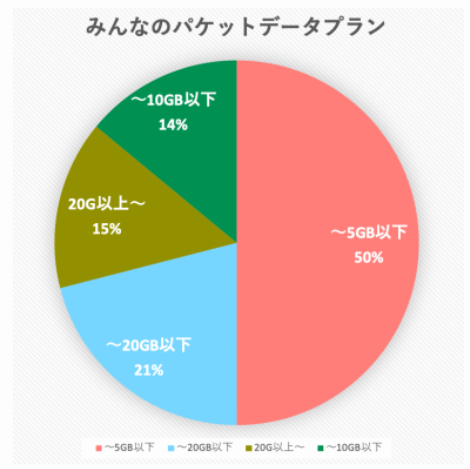

また、20ギガ以上の人は全体の30%しかいないので70%の人は容量が足りているんです。

実際、20GB以上の方もいらないと思って契約している人が多いはずですのでこれ以上の人が20GBもあれば十分なんです!

またまた、こんなアンケートもありました。

この20GBに設定している人の多くは、20GBもいらないと思っていることが判明したんです。

じゃあ、なぜ私が20GBにこだわっているかというと多くのキャリアの格安SIMが20GBに設定されていることが多いためです。

そのため、単刀直入に言うと、格安SIM(大体値段帯が3000円程度)でいいじゃない??という提案をしたかったからです。

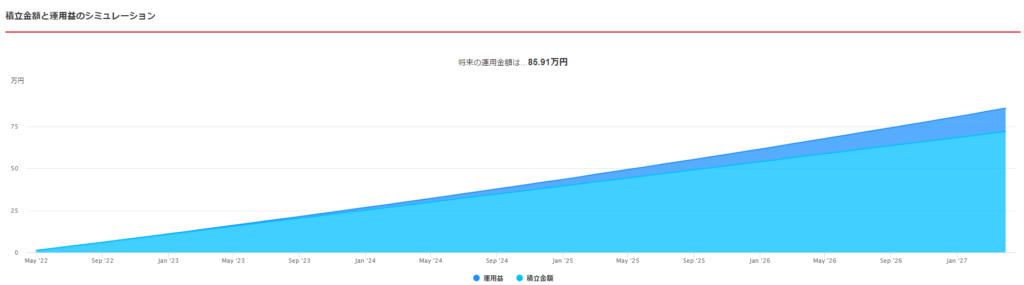

もしも、9,000円払っていた携帯代が3,000円になると6,000円の余剰資金ができるわけです。夫婦2人で12,000円ですから

これを投資に回すと、5年間で86万円のになります(笑)

元本は72万円ですが、14万円もお得になります。やべぇーですよね!!そういう事なんです!

だから簡単な固定費を削減しよう提案しているんです(笑)

あとは、お昼の弁当代を減らすためにご飯をもっていくや、弁当を作るなんてのも固定費削減になりますよね!!

実際に、私はケータイ代1260円で過ごしています。

それについても、ブログを張る予定ですので待っていてくださいね!

やっときたか!!って感じですよね!(‘◇’)ゞ

そうです。投資を始める。これがお金持ちへの第一歩です

この時点で、皆さんは追われるもの(借金やローン)は無く、固定費は十分に削減できていると思うのでそれを投資に回しちゃいましょう。

実際に、運用した結果は下のブログです!

『よ~しこれから投資するぞ~~!!そういえば、銀行や証券会社で積み立てNISAやiDeCoについて口座開設ができるって言ってたなぁ~そこに行ってみよう!!』

と思ったあなたは危険です!!

絶対にやめてください!!銀行窓口や証券会社窓口では絶対に絶対にぜぇーーーったいに口座を開いたらダメです。

なぜなら、手数料がバカ高いからです!!絶対にやめてくださいね!!

詳しくは、またブログを出しますから。端的に言うと、ネット証券で証券口座開設は行ってください。

そして、おすすめする証券会社は、現在楽天証券とSBI証券この2つです。

ブログにて、その違いだったり口座開設の仕方は紹介しますね。

現在僕も挑戦している稼ぐ編です!!

正直、僕も苦戦しております。倹約もできたし、証券会社で資産運用もしています。

しかし、やはりタネ銭が少ない。早く嫌な退職するには、もっとタネ銭が必要です😅

ここは、皆さんと頑張っていきたいところなんですね!!皆と切磋琢磨してどんどん伸ばしていきたい。

そして、みんなで協力していきたい。そんなところです。

実際に、僕の目標である資産1億円計画は50歳になればできると思っています。

しかし、自分がこの会社につぶされるのが先か、それとも資産ができるのが先かと考えたときに、自分がつぶれるのが先なんですよね(笑)

しかも、あと25年の時間をいやいや過ごしたくありませんし。

挑戦せずに、うじうじしているのも嫌なんですよね。だからこうやって自分で自分の尻を叩くように目標を立てて公表することで頑張っています。

現在、不動産投資を考えて勉強中です。

このブログは、随時更新していきますので、そのたびに見に来てください☺

今日は、自分のやっている資産形成について紹介してきました。どうでしたでしょうか?

少しでも、みんなの勉強になれば嬉しいです(*´ω`*)

お金に基礎から中級者向けまで、お金に関する義務教育の教科書と言ってもいいような本。

正直この一冊を熟読すればあなたの人生で最も有益になる本と言えます。

今心の中に大きな野心を持ったあなたにこそ読んでもらいたい1冊。

この1500円の本には、何千万円もの価値があることを約束しましょう!!

この本も、併せて読んでほしい1冊。

この本とリベ大書籍を読めば何かあなたの新しい扉を開いてくれること間違いなしです。

もの1冊を人生で読まないなんてもったいない。

そんな素晴らしい1冊になっています。

資産形成のすべてを端的に説明してくれている1冊です!