投資初心者のサラリーマンや学生が簡単にできる投資の基本。すべて解説【積み立てNISAのすすめ】

ガッツ

Lv.1サラリーマンから人生逆転!

今日は新年1発目という事で、私の社会人3年目の資産の実態を赤裸々告白していこうと思います!

私は、人生をすべてブログに出していこうと思ってます。なので『失敗も成功』も発信していきますよ!

その今回は成功部分になります!☺

こんな感じでダメダメ社会人でしたので、もらった給料はギャンブルに全部つぎ込む!

そんな、人生を送ってました(笑)

今日は、私の日常的な部分で資産公開していきます。

結論

『手取り17万円、1人暮らし社会人が、1年で100万円以上給料の貯金は増えたよ!』

簡単に、単純計算で給料の約1/3(貯蓄率30%)ぐらいは貯蓄できました。

ギャンブルまみれの人生から工夫しただけで、貯蓄に成功したという事です!

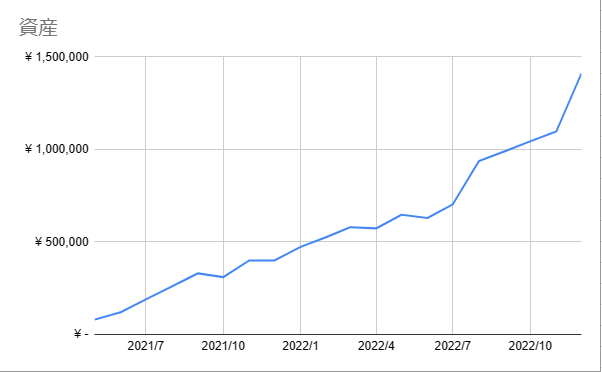

私の資産形成の全体像はこんな推移になっています。

2021年の5月から資産形成を始めて、1年後には70万円超えています。

それから、2022年の7月から急に伸びています!

2021年の12月から2022年の12月を切り取りると100万円以上資産を増やすことができています(笑)

2021年の5月時点では資産は0です。

社会人になったのは、2020年4月だったので1年間は貯金なし。資産なしの生活をしていたことになります。

それまでは、金融知識0で貰った給料はそのまま使う生活をしていました。

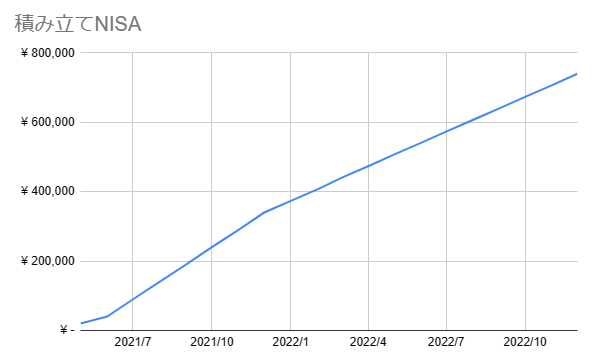

私は、2021年の5月から積み立てNISAを始めているので、その分だけが資産になっている感じになってます。(約2万円)

私が資産0だった理由は3つです。

まず、ギャンブルです。

もらった給料は、何か理由をつけてギャンブルにまわしていました。

好きなパチンコ台が無くなってしまうからパチンコ行こう!

なんて、自分の都合のいい理由をつけてギャンブルにまわしていました。

有名な話ですが、経営者が会社をつぶす3つの理由として3Gというのが有名な話であります。

3G=ギャンブル・外車・ゴルフです。

私は、その1つギャンブルにハマって貯金ゼロ男になってたわけです。

大学時代に旅行に行くためにリボ払いをしてしまい、その返済で毎月2万円以上の返済に追われていました。

そのため、貯蓄なんてできるわけがありませんでした。

でも、それだけの価値は大学時代の旅行にはあったと思っています!

私が金融の勉強を始めたのは、2020年10月でした。

それから、”仕事を辞めたい!”という事から、積み立てNISAについての勉強を始め2021年5月に積み立てNISA開始。副業の勉強をし始めて今に至るわけです。

それまでは、貯金にまわせるお金もなくただいまを生きる生活をしていました。

なので、金融リテラシーを学んだことによって自分の人生が変わったと言っても過言ではありません。

▼金融リテラシーをどうやって学んだのか?

2021年5月までは、直線的に資産が伸びています。

この時点では、33,333円を積み立てNISAに月々まわしていました。

そのため、単純に33,333円を貯蓄にまわしている感覚です。

一般的には、生活防衛資金100万円以上を貯めてから、その次の資産形成(株・投資信託・ETF)などにまわしていきましょう。なんていわれますが、私はまず、積み立てNISAを使ってお金を貯める意識を自分に持たせました。

それじゃなきゃ、使っちゃいます(笑)

つまり、積み立てNISAを利用して、ギャンブルに給料を使う生活を強制的に変え、簡単には引き出せない、資産形成をし始めた感じです。

2022年6月~2022年12月まではすべてを貯金にまわしました。

積み立てNISAで最低限(月々33,333円)を資産形成にまわしているので、そのほかのお金は100万円貯金として貯めるために余ったお金はすべて貯金にまわしています。

私が、貯蓄できるようになり資産が1年とちょっとで100万円を超えた理由は、積み立てNISAを始めたことが1番の理由です。

積み立てNISAを活用することで自分の人生が変わったことは間違いないです。

積み立てNISAを始める事をかなりおすすめします!

\1年間で100万円以上貯めるきっかけになった積み立てNISAの始め方も解説/

自分の中で、優先順位の低いものにお金をかけない!

私は、服を各季節ごとに5着も持っていません。しかも、服をこの2年間買ってもないです。

私の中で、ファッションやおしゃれは優先順位が低い項目です。

一方で、グルメや本を買う事には、時間やお金を使います。

自分には、最高で5着もあれば1季節は過ごせるという自信があるから買っていません。

今の私はそうですが昔の私はそうではありません。

昔の私はというと、服にもお金をかける。食事にもお金をかける。ギャンブルにもお金をかける。

そんな、日常を過ごしてきました。

そんな、なんでもかんでもお金を使っているようじゃ溜まるお金も溜まりませんよね!(笑)

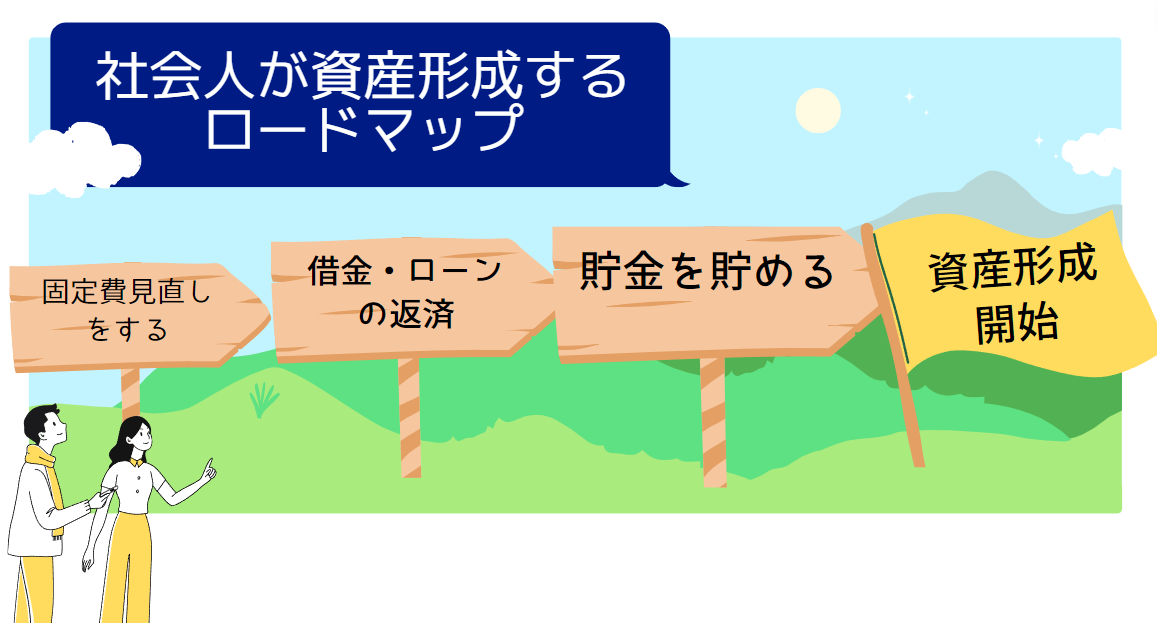

そのため、必要ないものを買わないこと。めちゃめちゃ重要です。

お金を貯めたいのに口座残高を0にするって矛盾してない?

と思われるかもしれません。

しかし、これで私は貯金ができるようになりました。

結論から言うと、毎月給料が入ってくる口座は給料日前になるときには残高が0になるようにするのです。

そのほかのお金は、給料をもらった瞬間に積み立て定期預金に入れておくことをオススメします。

この手順で、持ち金を0にしておくことでかなり無駄なお金を使わなくなり、お金が溜まるようになります。

まずは、50万円貯める。

これは、私の体験談からなんですが、50万円からお金を素直に貯めれるようになりました。

その理由は、金銭的な心の余裕が出てきたからです!

そして50万円貯めれたという、自信が出てきたからです!

これはかなり自分には必要な経験でした。

最初は、リボ払い支払いという借金から始まって、貯金ができるようになる。

その経験がとても重要で、必要な経験でした。

なので皆さんも、騙されたと思ってまずは、50万円貯めてみてください。

ボーナスは貰ったその日のうちに定期預金口座に入れましょう!

昔までの私は、ボーナスをもらっても、もらってもいつの間にか無くなっていました。

ボーナスは、最初からないものとしてその日のうちに積み立て定期預金口座に入れてしまいましょう!

それが心の安心につながります!